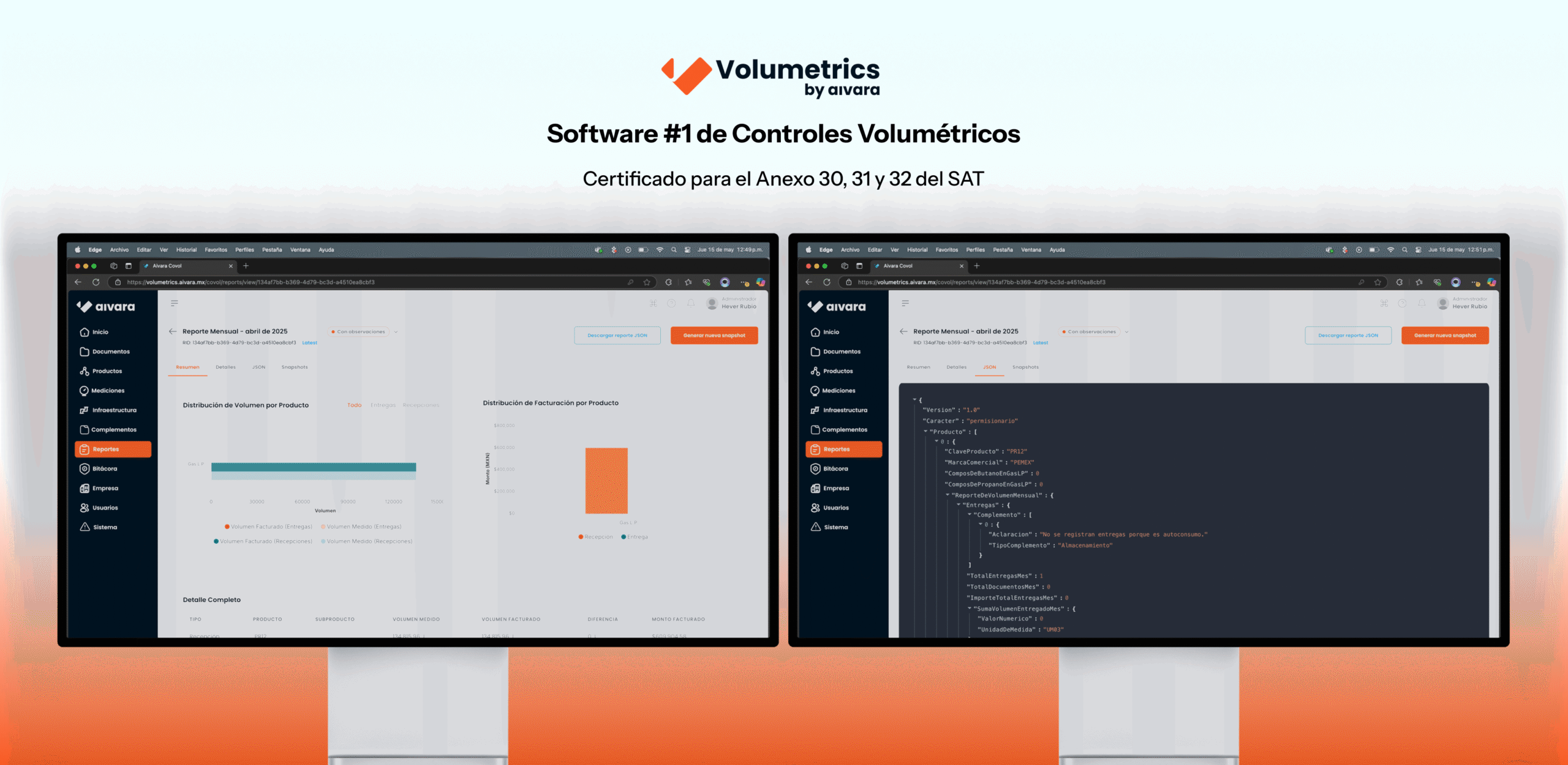

Anexo 21 y Controles Volumétricos: Cumple sin Riesgos con una Solución Especializada

En 2026, el cumplimiento de los controles volumétricos quedó formalmente regulado bajo el Anexo 21 de la Resolución Miscelánea Fiscal, emitida por el Servicio de Administración Tributaria (SAT).

Para las empresas del sector de hidrocarburos y petrolíferos, esto significa una cosa:

la autoridad exige sistemas confiables, trazables y técnicamente alineados a la normativa vigente.

El incumplimiento ya no es una opción.

¿Tu empresa está realmente alineada al Anexo 21?

El Anexo 21 exige que los contribuyentes obligados a llevar controles volumétricos cuenten con:

- Equipos de medición correctamente integrados.

- Software que garantice integridad y seguridad de la información.

- Generación automática de registros electrónicos.

- Bitácoras de eventos y trazabilidad completa.

- Información estructurada conforme a las especificaciones técnicas del SAT.

- Conservación y disponibilidad inmediata de los registros.

Además, debe existir congruencia entre:

- Volumen recibido

- Volumen almacenado

- Volumen vendido o consumido

- Inventarios finales

- CFDI emitidos

Cualquier inconsistencia puede detonar revisiones, multas o clausuras.

Riesgos reales de no contar con una solución adecuada

Las empresas que operan con sistemas improvisados o no alineados al Anexo 21 se exponen a:

- Multas por incumplimiento técnico.

- Determinación presuntiva de ingresos.

- Clausura temporal.

- Cancelación de permisos.

- Contingencias fiscales de alto impacto.

En un entorno de fiscalización intensiva, la trazabilidad y la automatización ya no son opcionales.

La solución: Automatización y cumplimiento con Volumetrics

En Volumetrics, desarrollamos una solución tecnológica especializada para el cumplimiento de controles volumétricos conforme al Anexo 21.

Nuestra plataforma está diseñada para:

✔ Integrar equipos de medición estática y dinámica.

✔ Generar registros electrónicos automáticos.

✔ Garantizar integridad y seguridad de la información.

✔ Facilitar conciliaciones entre inventarios, volúmenes y CFDI.

✔ Mantener trazabilidad completa para auditorías.

✔ Preparar tu operación ante cualquier revisión del Servicio de Administración Tributaria.

No se trata solo de generar archivos.

Se trata de proteger tu operación.

Beneficios para tu empresa

Implementar una solución especializada como Volumetrics permite:

- Reducir riesgos fiscales.

- Evitar sanciones y clausuras.

- Automatizar procesos críticos.

- Mejorar control interno de inventarios.

- Tener información lista para auditorías en cualquier momento.

- Convertir el cumplimiento en una ventaja competitiva.

¿Quiénes deben contar con esta solución?

Nuestra plataforma está diseñada para empresas que realizan:

- Almacenamiento de hidrocarburos.

- Distribución.

- Comercialización.

- Autoconsumo.

- Operación de estaciones de servicio.

Si tu empresa maneja hidrocarburos o petrolíferos, el cumplimiento del Anexo 21 es obligatorio.

Agenda una evaluación de cumplimiento

En Volumetrics podemos realizar un diagnóstico de tu operación actual y determinar tu nivel de alineación al Anexo 21.

👉 Conoce más en:

https://www.volumetrics.com.mx/